Statut marchand de biens : Bien choisir sa structure en 2026

Pour aller à l’essentiel sur le statut de marchand de biens : L’activité de marchand de biens impose la création d’une société commerciale (SAS ou SARL), la micro-entreprise et la SCI étant inadaptées. Ce cadre juridique protège vos biens personnels et débloque des avantages fiscaux majeurs, comme la TVA sur marge et des frais de notaire réduits entre 2 et 4 %.

Se lancer dans l’achat-revente sans maîtriser le statut de marchand biens expose votre patrimoine personnel à des risques fiscaux souvent sous-estimés. Pour sécuriser vos marges, il faut choisir la bonne structure juridique et comprendre certains mécanismes spécifiques comme par exemple la TVA sur marge. Voyons concrètement comment créer la société adaptée à vos besoins et optimiser votre fiscalité pour devenir un marchand de bien à succès.

Définition et limites du métier de marchand de biens

Différencier l’achat-revente de l’entreprise immobilière

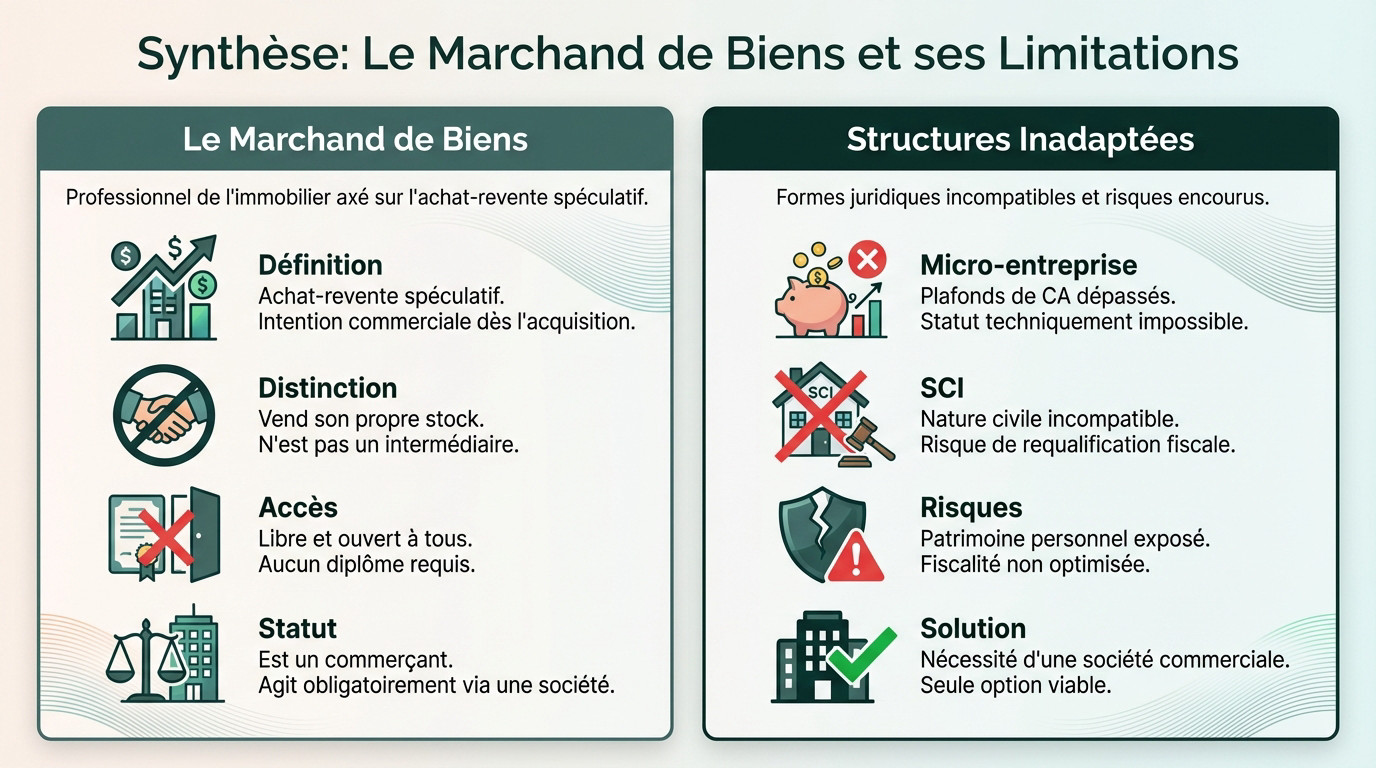

L’activité repose sur un acte de commerce pur. La loi scrute votre intention spéculative dès l’achat. C’est ce critère précis qui transforme une simple transaction en activité professionnelle habituelle aux yeux de l’administration fiscale.

Ne confondez surtout pas ce rôle avec celui d’agent immobilier. Le marchand vend son propre stock de biens, qu’il a acquis avec ses fonds. Il ne joue pas les intermédiaires pour autrui en contrepartie d’une commission.

L’accès au métier reste libre. Aucun diplôme spécifique n’est requis sur le papier pour démarrer. C’est une activité commerciale ouverte à quiconque ose se lancer.

Juridiquement, vous êtes un commerçant. Vous devez impérativement agir via une société constituée et immatriculée au Registre du Commerce et des Sociétés.

Pourquoi la micro-entreprise et la SCI sont inadaptées ?

Le problème de la micro-entreprise est mathématique. Les montants d’achats immobiliers pulvérisent le plafond de chiffre d’affaires autorisé de 188 700 €uros. Ce statut est techniquement impossible pour gérer des volumes de chiffre d’affaires engendré par l’activité de marchand de biens.

La législation concernant les SCI est tout aussi stricte. La SCI reste civile par son objet social. L’achat-revente habituel étant un acte commercial, l’administration fiscale procèdera à une requalification brutale et coûteuse de votre société.

Sans structure adaptée, vous exposez directement votre patrimoine personnel aux créanciers. Sans anticipation, la note fiscale risque aussi d’exploser.

Il faut choisir une forme de société commerciale. C’est la seule option viable pour durer.

SARL ou SAS : quel véhicule juridique pour vos opérations ?

Le duel entre SSI et régime général pour le dirigeant

C’est un arbitrage financier direct. La SARL permet des cotisations sociales allégées autour de 45 % pour le gérant majoritaire. La SAS coûte presque le double en charges, environ 82 %, mais offre une protection sociale supérieure.

Le président de SAS est un statut « assimilé salarié » et dépend du régime général, comme un cadre. À l’inverse, le gérant de SARL relève de la Sécurité Sociale des Indépendants (SSI). Ce sont deux mondes différents.

Attention aux dividendes. En SARL, ils subissent les cotisations sociales dès qu’ils sont significatifs. En SAS, ils échappent à ce prélèvement lourd, seul le PFU s’applique.

Chaque statut a ses atouts. Tout dépend si vous privilégiez la trésorerie immédiate ou la protection future.

L’importance du capital social pour rassurer les banques

Ne tombez pas dans le piège du capital à 1 €uro. Cela fait fuir les banquiers. Pour être crédible, il faut montrer que vous avez des fonds propres sérieux sur la table.

Le capital déposé est gage de sécurité. Votre responsabilité se limite au montant des apports. C’est un rempart indispensable pour protéger votre patrimoine personnel sur des opérations immobilières comportant toujours un risque.

Visez un montant cohérent avec vos ambitions. Cela prouve votre engagement financier et rassure immédiatement sur la solidité de la structure.

Un capital adéquat facilite l’effet de levier bancaire. Les établissements prêtent plus volontiers aux dossiers solides.

Le fonctionnement de la TVA sur marge et de l’impôt

Mais au-delà de la structure, c’est la fiscalité qui va déterminer la rentabilité réelle de vos opérations immobiliers.

Calculer la TVA selon la nature des travaux réalisés

Le mécanisme de la TVA sur marge est simple : elle ne s’applique que sur la différence entre votre prix de vente et d’achat. C’est l’atout fiscal majeur pour les biens anciens revendus sans gros travaux.

Attention au piège de la rénovation lourde. Si vos travaux touchent à la structure, le bien devient fiscalement neuf. La TVA s’applique alors sur le prix total de vente.

Pour les terrains à bâtir, des règles spécifiques s’appliquent. Il faut être vigilant sur la destination finale du terrain.

- TVA sur marge pour l’ancien sans travaux lourds

- TVA sur prix total pour le neuf ou rénovation lourde

- TVA spécifique terrains à bâtir

Choisir entre l’impôt sur les sociétés et le revenu

Vos gains sont taxés au titre des Bénéfices Industriels et Commerciaux (BIC). Selon la structure choisie, ils sont taxés soit à l’impôt sur le revenu, soit à l’impôt sur les sociétés.

L’impôt sur les sociétés (IS) permet de mieux piloter sa fiscalité. Vous ne payez l’impôt personnel que sur ce que vous vous versez en rémunération ou dividendes.

Le taux réduit de 15 % est applicable pour les bénéfices jusqu’à 42 500 €uros. Au-delà, le taux normal s’applique.

| Régime | Taux d’impôt | Avantage principal | Inconvénient |

|---|---|---|---|

| Impôt sur le Revenu (IR) | Taux progressif | Simplicité | Imposition totale immédiate |

| Impôt sur les Sociétés (IS) taux réduit | 15 % | Pilotage des revenus | Double imposition |

| IS taux normal | 25 % | Pilotage des revenus | Double imposition |

3 leviers pour réussir son installation officielle

Pour finir, passons à l’action concrète avec les étapes administratives et les astuces pour réduire vos coûts d’acquisition.

Les formalités d’immatriculation au RCS via l’INPI

Vos démarches d’immatriculation se font désormais en ligne sur le site de l’INPI, appelé guichet unique. C’est sur cette plateforme que vous décrocherez votre numéro SIREN et SIRET pour démarrer votre activité.

La rédaction des statuts demande une attention particulière. C’est l’étape technique par excellence : votre objet social doit inclure clairement l’activité de marchand de biens et donc l’achat-revente de biens immobiliers.

L’immatriculation au Registre du Commerce constitue une étape obligatoire. Sans cette validation, aucune transaction n’est possible. Lorsque la société est immatriculée, vous recevez un extrait Kbis, document officiel de l’entreprise.

Préparez minutieusement la liste des documents et renseignements requis. Si votre dossier est incomplet, il sera automatiquement rejeté.

Optimiser les frais de notaire et les droits de mutation

Vous avez accès au privilège des frais réduits. En tant que marchand, vos droits de mutation oscillent entre 2 % et 4 %, bien loin des 8 % payés par un particulier. C’est un avantage colossal qui booste immédiatement votre marge potentielle sur chaque opération.

Attention à l’engagement de revente rapide. Pour conserver cet avantage fiscal, vous devez impérativement revendre le bien sous cinq ans. Si vous dépassez ce délai, l’administration fiscale réclamera le complément de taxe.

Le choix d’un notaire partenaire est stratégique. Un professionnel habitué aux marchands de biens sera un allié précieux pour sécuriser vos actes d’achat et de vente.

La rapidité d’exécution est votre meilleur atout. Une fluidité parfaite accélère vos opérations.

Pour réussir avec le statut de marchand de biens, privilégiez une structure commerciale type SAS ou SARL afin de protéger votre patrimoine. Concentrez ensuite vos efforts sur le respect du délai de revente de cinq ans pour valider vos frais de notaire réduits. Cette rigueur administrative assurera la rentabilité réelle de vos opérations.

FAQ

Peut-on exercer l’activité de marchand de biens en micro-entreprise ?

Non, ce statut est inadapté et techniquement impossible pour cette activité. Le plafond de chiffre d’affaires de 188 700 €uros est souvent atteint dès la première vente immobilière. De plus, la micro-entreprise ne permet pas de déduire vos charges réelles (travaux, frais de notaire, intérêts d’emprunt), ce qui fausse totalement votre imposition. Enfin, ce statut ne protège pas votre patrimoine personnel en cas de dettes.

Quel est le meilleur statut juridique pour se lancer ?

Le choix se fait quasi exclusivement entre la SARL (ou EURL) et la SAS (ou SASU). Ces sociétés commerciales limitent votre responsabilité au montant de vos apports en capital, ce qui sécurise vos biens personnels. La SAS est souvent privilégiée si vous comptez vous verser des dividendes e, car ils ne sont pas soumis aux cotisations sociales. La SARL est plus pertinente si vous souhaitez prendre une rémunération mensuelle, car les charges sociales sont moins élevées.

Pourquoi la SCI est-elle fortement déconseillée pour l’achat-revente ?

La SCI (Société Civile Immobilière) a obligatoirement un objet civil, alors que l’activité marchand de biens est commerciale par nature. Utiliser une SCI pour faire de l’achat-revente habituel expose à une requalification fiscale brutale. L’administration fiscale considérera votre société comme une société de fait soumise à l’Impôt sur les Sociétés et à la TVA, avec des pénalités de retard en sus.

Quelle est la différence de charges sociales entre un gérant de SARL et un président de SAS ?

C’est un arbitrage financier important. Le gérant majoritaire de SARL dépend de la Sécurité Sociale des Indépendants (SSI) et verse environ 40 à 45 % de charges sociales sur sa rémunération. Le président de SAS est « assimilé-salarié » : il bénéficie du régime général (meilleure retraite, meilleure couverture), mais les charges sociales sont plus élevées, de 60 à 80 % sur la rémunération .

Comment bénéficier des frais de notaire réduits ?

Pour payer des frais d’acquisition entre 2 % et 4 % (au lieu de 7 à 8 %), vous devez prendre un engagement de revendre le bien dans les 5 ans suivant l’achat. Cet engagement est inscrit dans l’acte notarié. Attention, si vous ne revendez pas le bien dans ce délai, l’administration fiscale vous réclamera le complément de droits d’enregistrement ainsi que des pénalités.