L’essentiel à retenir : financer une activité de marchand de biens sans capital initial impose de maîtriser l’achat en nom propre ou la pré-commercialisation. Ces leviers contournent l’exigence bancaire professionnelle de 15 à 25 % d’apport. L’opération se sécurise ainsi en transférant le risque financier sur la structure porteuse ou via un dossier d’emprunt optimisé.

Considérer l’absence de trésorerie comme un obstacle infranchissable pour devenir marchand bien sans apport constitue une erreur d’appréciation fréquente. Notre expertise démontre au contraire qu’une ingénierie financière rigoureuse, couplée à une stratégie de négociation précise, permet de contourner les exigences bancaires traditionnelles. Nous vous exposons ici les leviers techniques et les montages juridiques indispensables pour sécuriser vos premières acquisitions et structurer votre activité sans engager vos fonds propres.

Financement d’une activité de marchand de biens sans apport initial

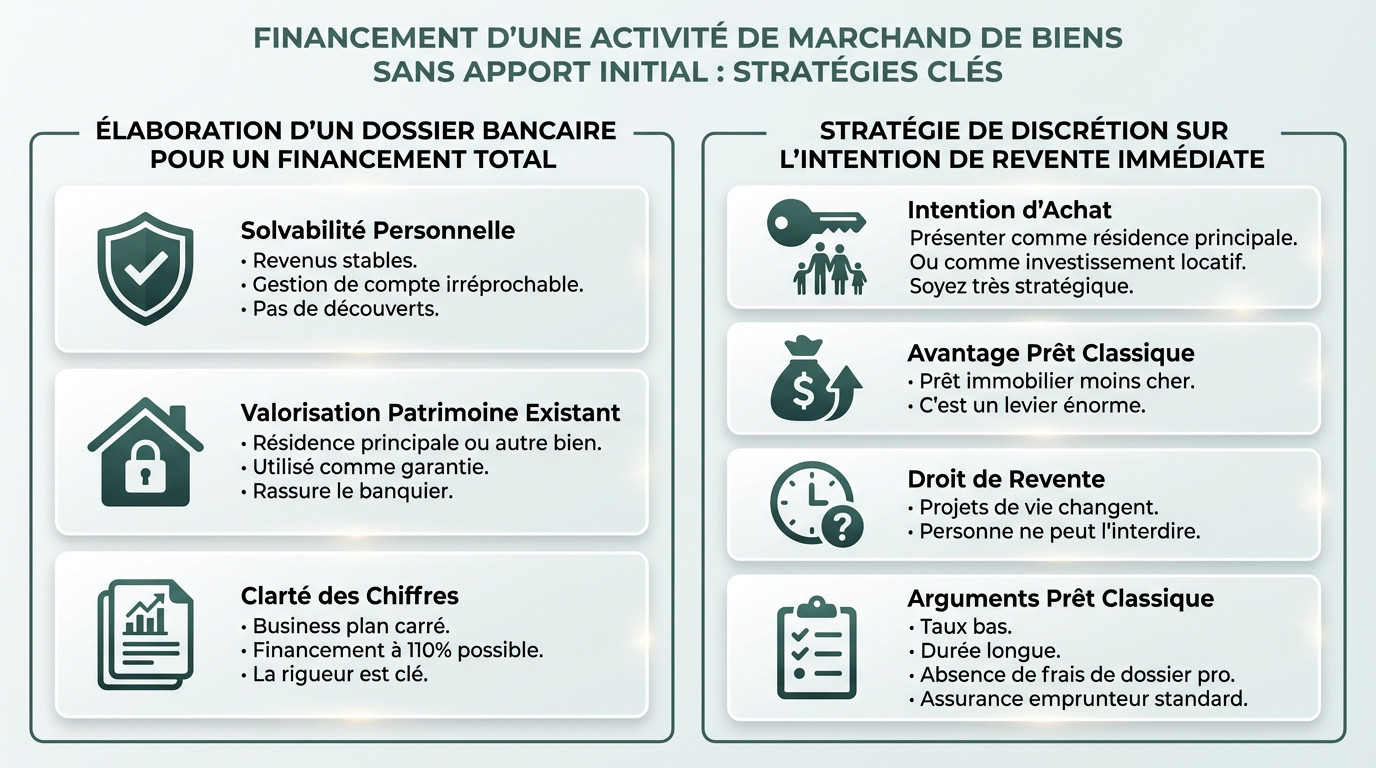

Élaboration d’un dossier bancaire pour un financement total

Pour obtenir un financement total, votre solvabilité personnelle doit être irréprochable. Montrez des revenus stables et une gestion de compte sans aucun découvert. C’est la base pour commencer en tant que marchand de biens sans apport.

Ensuite, valorisez votre patrimoine existant pour rassurer le banquier frileux. Proposer votre résidence principale ou un investissement locatif en garantie change la donne. Cette couverture tangible prouve que le risque est maîtrisé. La banque prête alors plus facilement.

Enfin, la clarté de vos chiffres est non négociable. Un business plan carré, détaillant chaque coût, permet souvent de débloquer ce financement intégral. Le banquier achète votre rigueur avant tout.

Stratégie de discrétion sur l’intention de revente immédiate

Présentez l’achat comme une future résidence principale ou un projet locatif classique. Les banques de détail fuient souvent le risque commercial pur. Soyez donc très stratégique sur ce point.

Ne pas divulguer l’activité de marchand permet d’accéder au prêt immobilier classique, bien moins cher. C’est un levier financier énorme pour votre trésorerie.

Sachez que la revente rapide reste un droit absolu pour tout propriétaire. Les projets de vie changent, et personne ne peut vous l’interdire.

L’avantage de cette approche réside dans les conditions d’emprunt bien plus favorables qu’un crédit professionnel :

- Taux bas et durée longue

- Absence de frais de dossier pro

- Assurance emprunteur standard

Choix de la structure juridique et incidences sur l’emprunt

Le financement est une chose, mais le cadre légal va déterminer votre capacité à répéter l’opération.

Gains fiscaux et crédibilité de la structure sociétale

Comparons l’IS et l’IR. L’impôt sur les sociétés protège souvent mieux vos marges nettes.

Une SAS ou SARL crédibilise votre projet. Les banquiers voient un professionnel en face, ce qui change la donne pour négocier.

Solutions de financement professionnel et leviers alternatifs

Si la banque classique ferme ses portes, d’autres acteurs spécialisés peuvent prendre le relais avec leurs propres règles.

Exigences des banques spécialisées en promotion immobilière

Soyons clairs sur l’apport : les pôles des professionnels de l’immobiliers bancaires demandent généralement entre 15 et 20 % du coût total de l’opération. C’est la norme incontournable pour les pros qui veulent prouver leur solidité financière.

Pour obtenir ce financement, identifiez immédiatement les décideurs en direction régionale. Ne perdez pas une seconde avec le guichetier local qui ne maîtrise pas le sujet. Visez directement les chargés d’affaires entreprises ou promotion, car ils comprennent votre langage et vos contraintes.

Sachez que la négociation des frais reste ouverte quand le dossier tient la route. Montrez que votre marge est confortable, souvent au-delà de 20 %, et vous verrez que les conditions s’assouplissent.

Utilisation du crowdfunding et de la pré-commercialisation

La levée de fonds participative permet à des particuliers de financer votre apport contre un intérêt souvent compris entre 9 et 12 %. C’est une solution très agile qui évite de bloquer toute votre trésorerie personnelle sur un seul projet.

Le principe de la vente avant acquisition, ou pré-commercialisation, est redoutable d’efficacité. On signe des compromis avec les futurs acheteurs en amont, ce qui rassure totalement la banque pour débloquer les fonds. L’exposition financière diminue drastiquement puisque la sortie est déjà actée.

- Rapidité d’exécution pour saisir les opportunités.

- Absence de garanties personnelles lourdes.

- Effet de levier boosté sur vos opérations.

- Visibilité accrue auprès des partenaires financiers.

Étapes opérationnelles pour sécuriser la première acquisition

Une fois l’argent sécurisé, il faut passer à l’action sur le terrain pour ne pas se tromper de cible.

Identification de biens à fort potentiel de plus-value

Ciblez les canaux « off-market » en contactant les généalogistes successoraux ou en consultant les archives en mairie. C’est souvent dans ces dossiers juridiques complexes que se cachent les vraies pépites.

Ne sous-estimez pas la puissance de votre réseau personnel : relations professionnelles, notaires, agents immobiliers, artisans, banquiers ou anciens clients peuvent être à l’origine de vos meilleures opportunités.

Dans ce métier, le réseau personnel est un actif stratégique : les meilleures affaires circulent rarement en pleine lumière.

Calculez votre marge brute en déduisant tous les coûts du prix de vente. Prévoyez toujours une marge de sécurité de 20 % : les imprévus financiers arrivent toujours.

Analysez la demande locative et les prix notaires du secteur. Ne rénovez pas un palais dans un désert économique. Soyez cohérent avec la réalité du marché.

Prévention des risques techniques et erreurs de débutant

Soyez intransigeant sur les points de vigilance techniques. Vérifiez l’étanchéité de la toiture et l’humidité avec des experts. Un mauvais diagnostic sur ces structures peut couler votre opération.

La souscription d’une assurance dommages ouvrage (DO) n’est pas automatique dans toutes les opérations mais peut compliquer la revente et inquiéter un acquéreur averti. C’est une protection légale pour couvrir la garantie décennale à la revente.

Sélectionnez des artisans fiables est un levier majeur de sécurisation.

Les entreprises doivent être assurées en responsabilité décennale, et vous fournir leurs attestations à jour.

Réussir en tant que marchand de biens sans apport initial exige une stratégie de financement irréprochable, du dossier bancaire au choix de la structure juridique. Vous devez désormais activer ces leviers opérationnels pour sécuriser votre première acquisition avec assurance. Une exécution rigoureuse garantit la pérennité de votre futur patrimoine immobilier.

FAQ

Comment financer une opération de marchand de biens en nom propre tout en préservant sa trésorerie ?

Pour une première acquisition en nom propre, nous recommandons de solliciter un financement bancaire classique en valorisant votre solidité patrimoniale et votre capacité de remboursement personnelle.

Toutes les banques ne financent pas l’activité de marchand de biens, mais certaines acceptent d’accompagner une première opération si le profil est rassurant (revenus stables, patrimoine existant, expérience immobilière, apport significatif). L’objectif est d’obtenir un prêt immobilier standard, voire un crédit in-fine, qui permet de ne rembourser que les intérêts durant l’opération, préservant ainsi votre effort de trésorerie mensuel.

Si le financement immobilier classique n’est pas accessible, le crédit à la consommation peut constituer un appoint, bien que limité généralement à 75 000 €. Une autre stratégie consiste à utiliser le prêt de trésorerie hypothécaire si vous détenez déjà un patrimoine : cela permet de dégager des liquidités en garantissant l’emprunt sur un bien existant, avec un ratio d’hypothèque minimum de 50 % de la valeur du bien gagé. Il est a noter que cet octroi est de plus en plus rare

La love money est un levier puissant et souvent sous-exploité. Il consiste à financer tout ou partie de l’opération grâce à des fonds apportés par votre entourage : famille, amis proches, associés informels.

C’est souvent la solution la plus efficace pour débuter. Mais attention : même entre proches, tout doit être structuré et formalisé.

Quelles alternatives s’offrent au marchand de biens face au refus de financement bancaire classique ?

Lorsque la porte bancaire se ferme, nous identifions deux leviers majeurs pour contourner l’exigence de fonds propres. Le crowdfunding immobilier permet de lever des fonds auprès d’investisseurs particuliers pour constituer l’apport nécessaire, bien que son coût soit élevé (entre 9 et 12 %). C’est une solution agile qui complète souvent un financement bancaire en réduisant l’exposition personnelle.

Le portage immobilier représente une seconde alternative pertinente pour les débutants. Dans ce schéma, une structure tierce acquiert le bien et vous accorde un droit de jouissance pour réaliser les travaux et la revente. Cette méthode nécessite un apport réduit (environ 10 %) et offre une rapidité d’exécution supérieure, avec un déblocage des fonds sous deux semaines en moyenne, permettant de saisir des opportunités sans attendre les délais bancaires.

Quel impact le choix du statut juridique a-t-il sur la capacité d’emprunt et la fiscalité ?

Le choix entre l’exercice en nom propre et la société détermine la pérennité de votre modèle économique. En nom propre, les profits sont taxés au régime des Bénéfices Industriels et Commerciaux (BIC) à l’impôt sur le revenu, sans abattement pour durée de détention, ce qui peut lourdement impacter votre capacité de réinvestissement. En revanche, la structure sociétaire (SAS, SARL) soumise à l’Impôt sur les Sociétés (IS) permet de plafonner l’imposition à 15 % ou 25 %, protégeant ainsi vos marges nettes et votre trésorerie pour les opérations futures.

Sur le plan opérationnel, nous soulignons que le statut de marchand de biens, qu’il soit exercé en nom propre ou en société, ouvre droit aux frais de notaire réduits (2 à 3 % contre 7 à 8 %). Toutefois, cela implique un engagement de revente sous 5 ans. Le non-respect de ce délai entraîne un redressement fiscal incluant le paiement des droits exonérés et des intérêts de retard, une contrainte que vous devez impérativement intégrer dans votre gestion des risques.

Quel est le niveau d’apport exigé par les banques spécialisées pour les professionnels ?

Les services de promotion immobilière des banques appliquent des critères de sélection drastiques. Pour financer une opération via une structure dédiée, ces établissements exigent quasi systématiquement un apport en fonds propres compris entre 15 % et 25 %, voire 30 % du coût total de l’opération. Ces fonds, bloqués durant toute la durée du chantier, servent de garantie et prouvent votre solidité financière.

Cette exigence constitue la barrière à l’entrée principale pour les nouveaux entrants sans capital. C’est pourquoi nous insistons sur la nécessité de présenter un dossier technique irréprochable et, si possible, de démontrer une première opération réussie en nom propre pour crédibiliser votre démarche auprès des chargés d’affaires entreprises.

En quoi la pré-commercialisation sécurise-t-elle le démarrage d’une activité sans fonds propres ?

La pré-commercialisation est un outil puissant de réassurance pour les partenaires financiers. En vendant le bien sur plan ou en signant des compromis avant même le début des travaux, vous validez la pertinence commerciale du projet et la réalité du prix de sortie. Un taux de pré-commercialisation élevé diminue drastiquement le risque perçu par la banque ou les investisseurs.

Certains modèles, poussent cette logique à son paroxysme en basant l’intégralité de l’opération sur la pré-commercialisation. Cela permet de structurer le projet sans capital initial de la part du membre, l’opérateur portant le risque financier et juridique.