Devenir marchand de biens : Statut et rentabilité , notre guide complet pour 2026

L’essentiel à retenir : Le métier de marchand de biens constitue une activité commerciale spéculative d’achat-revente nécessitant une structuration juridique rigoureuse. L’adoption d’un statut de société commerciale, type SAS ou SARL, garantit la protection du patrimoine. Etre marchand de biens offre l’avantage majeur de frais de notaire réduits et d’un régime d’exonération de TVA sur l’ancien

La complexité des montages juridiques représente un risque financier majeur pour tout investisseur souhaitant devenir marchand biens avec succès. Notre dossier examine les impératifs de cette activité commerciale, de la sélection rigoureuse d’un statut type SAS ou SARL à l’application stratégique de la TVA sur les opérations complexes alliant rénovation de l’ancien et neuf. Vous disposerez ainsi d’une feuille de route précise pour sécuriser vos acquisitions, maîtriser vos coûts de travaux et garantir la rentabilité durable.

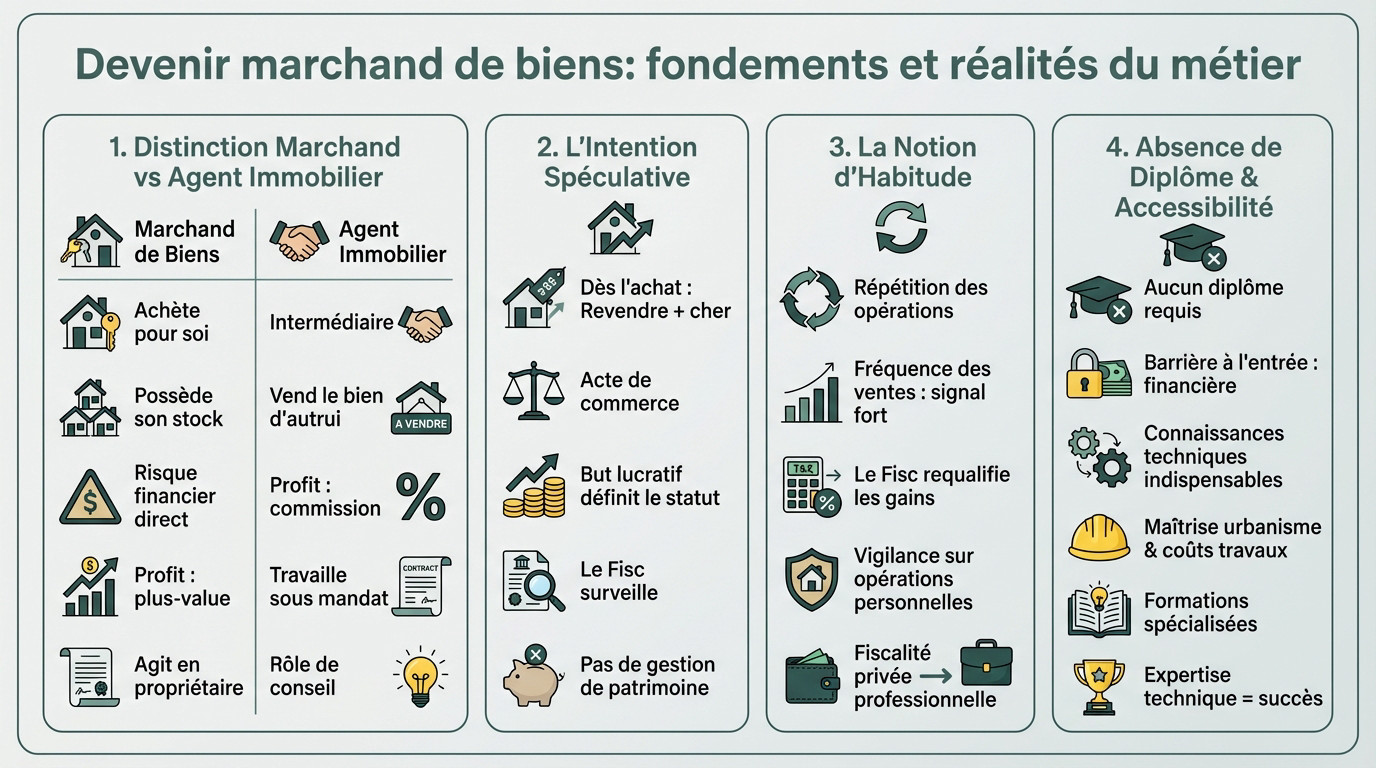

Devenir marchand de biens : fondements et réalités du métier

Commençons par balayer les idées reçues sur ce métier souvent confondu avec d’autres professions immobilières.

Distinction entre marchand et agent immobilier

L’agent immobilier agit comme un intermédiaire mandaté pour vendre le bien d’autrui. À l’inverse, le marchand de biens achète des immeubles pour son propre compte. C’est une différence de positionnement majeure.

Le marchand de biens possède son propre stock immobilier. Il prend un risque financier direct et lourd. Son profit vient uniquement de la plus-value, pas d’une commission. C’est un commerçant pur.

L’agent immobilier travaille sous mandat de vente. Le marchand agit en tant que propriétaire décisionnaire. Leurs responsabilités juridiques divergent totalement.

Retenez bien ceci : l’un conseille, l’autre prend des risques financiers importants.

Le critère de l’intention spéculative

L’intention spéculative doit exister dès l’acquisition du bien immobilier. Vous achetez pour revendre plus cher. Ce n’est pas de la gestion de patrimoine classique. C’est un acte de commerce. La loi regarde votre volonté initiale.

Sans cette intention, vous seriez considéré comme un simple particulier. Le fisc surveille cet aspect de très près. Le but lucratif définit votre statut fiscal et social. C’est l’essence même de l’activité.

L’achat doit viser un profit rapide. La transformation du bien aide souvent à le prouver. L’acte juridique devient alors commercial.

La notion d’habitude dans les transactions

La répétition des opérations crée l’habitude professionnelle. Un seul achat-revente peut parfois suffire si l’intention est là. Mais souvent, c’est la récurrence qui alerte. L’administration fiscale juge au cas par cas.

Il n’existe pas de quota légal précis. Pourtant, la fréquence des ventes est un signal fort. Vous devenez pro par la pratique régulière. Le fisc requalifie alors vos gains.

Soyez vigilant sur vos opérations personnelles. Ne mélangez pas tout. L’habitude transforme votre fiscalité privée en fiscalité professionnelle. C’est un seuil de vigilance majeur pour vous.

Absence de diplôme et accessibilité du métier

Bonne nouvelle, aucun diplôme n’est requis pour exercer. Tout le monde peut théoriquement se lancer. C’est un métier de terrain avant tout. La barrière à l’entrée reste principalement financière.

Mais attention, l’improvisation coûte cher. Des connaissances techniques sont indispensables pour réussir. Se former sur l’urbanisme est vital. La maîtrise des coûts de travaux l’est aussi.

Apprenez les bases juridiques rapidement. Suivez des formations spécialisées et sérieuses. Cela sécurise concrètement vos premières opérations immobilières.

La passion ne suffit pas. Seule l’expertise technique fera votre succès futur.

Sélection de la structure juridique et formalités administratives

Une fois le métier compris, il faut lui donner un cadre légal solide pour avancer sereinement.

Incompatibilité de la micro-entreprise et de la SCI

Oubliez immédiatement la micro-entreprise pour cette activité exigeante. Le plafond de chiffre d’affaires de 188 700 euros bloque vos ambitions dès le premier achat. De plus, l’impossibilité de déduire vos charges réelles pénalise votre rentabilité. C’est un véritable suicide financier.

La SCI classique doit également être écartée de vos options. Conçue pour la gestion locative civile, elle ne tolère pas l’achat-revente. L’administration fiscale requalifierait votre structure.

Ces statuts précaires n’offrent aucune sécurité pour votre activité commerciale. Ils restent inadaptés aux flux financiers du cycle achat-revente. Optez impérativement pour une société commerciale pérenne.

Avantages de la SASU et de la SAS

La SAS se distingue par une souplesse statutaire remarquable. Vous rédigez les clauses de fonctionnement avec une grande liberté juridique. Cette structure s’adapte parfaitement à l’entrée future d’investisseurs ou d’associés.

Le dirigeant bénéficie ici du statut protecteur d’assimilé-salarié. Cette affiliation au régime général garantit une couverture sociale performante. En contrepartie, notez que le poids des cotisations sociales reste plus élevé.

La distribution de dividendes permet un arbitrage rémunérateur efficace. C’est un levier puissant pour piloter votre fiscalité personnelle.

La SAS demeure le véhicule privilégié des projets d’envergure et en association. Sa flexibilité juridique est incontestable.

Cadre sécurisant de l’EURL et de la SARL

La SARL représente le modèle de stabilité par excellence. Le Code de commerce encadre strictement son fonctionnement pour sécuriser les associés. Le gérant majoritaire relève du régime des Travailleurs Non-Salariés.

Les charges sociales allégées constituent un atout trésorerie indéniable. Cela optimise directement la rentabilité nette de votre structure. Le cadre légal rigide prévient efficacement tout risque d’erreur dans la rédaction.

L’EURL adapte ce cadre sécurisé à l’entrepreneur unique. Elle assure une protection optimale de votre patrimoine personnel. La gestion quotidienne reste fluide et parfaitement maîtrisée par le gérant.

Immatriculation au RCS via le Guichet Unique

L’enregistrement s’effectue désormais exclusivement via le portail numérique du Guichet Unique. Vous devez y déposer vos statuts définitifs dûment signés. Le certificat de dépôt des fonds est également une pièce justificative obligatoire. L’INPI centralise et valide l’ensemble de ces formalités légales.

L’obtention de votre numéro SIRET valide le démarrage officiel. Vérifiez scrupuleusement l’attribution du code APE 6810Z. Ce code spécifique identifie formellement votre activité de marchand de biens auprès des tiers.

La complétude du dossier conditionne la rapidité de l’immatriculation. La rigueur administrative est votre première obligation.

Maîtrise de la fiscalité et optimisation des coûts d’acquisition

Mécanisme de la TVA

La majorité de vos opérations se feront sur des immeubles anciens achevé depuis plus de cinq ans, et seront sous le régime de l’exonération de TVA. Aucune TVA ne sera récupérable sur vos frais mais la contrepartie est avantageuse : votre revente n’est pas assujetti

Dans des cas plus technique, la TVA sur marge constitue un levier fiscal véritablement puissant pour votre activité. Elle ne s’applique que sur votre profit brut réellement réalisé. Vous ne payez jamais sur le prix de vente total. C’est un avantage concurrentiel décisif pour les professionnels.

La nature des travaux influe directement sur ce régime fiscal. Si vous rénovez trop lourdement le bâtiment, la fiscalité bascule. La TVA s’applique alors sur le prix total. Consultez systématiquement un expert-comptable avant d’agir.

La fiscalité impacte considérablement votre rentabilité finale nette. Intégrez-la scrupuleusement dans vos bilans prévisionnels. Une erreur de calcul et votre marge s’évapore instantanément. Soyez donc d’une rigueur absolue sur ce point.

Imposition des bénéfices entre IS et IR

L’impôt sur les sociétés demeure la norme dans ce secteur. Le taux reste fixe sur vos bénéfices annuels. C’est la solution idéale pour réinvestir massivement. Vous pilotez votre pression fiscale avec précision.

L’option pour l’impôt sur le revenu reste toutefois possible. Elle peut s’avérer pertinente au démarrage. Vos déficits viendraient alors diminuer vos autres revenus personnel C’est un arbitrage purement stratégique à valider avec votre expert comptable

Déduisez l’intégralité de vos charges réelles d’exploitation. Frais de déplacement ou honoraires, tout doit être comptabilisé. Cela diminue votre assiette imposable.

Sélectionnez votre régime fiscal avec une grande attention. C’est un véritable levier de croissance.

Réduction des droits de mutation

Les marchands de biens profitent de frais de notaire drastiquement réduits sur l’ancien. Au lieu des 8 % habituels, vous ne réglez qu’environ 2.5%. C’est un gain de trésorerie immédiat lors de l’achat. Cela décuple mécaniquement votre capacité d’investissement.

En contrepartie, vous devez impérativement revendre le bien rapidement. Le délai légal est fixé à cinq ans maximum. En cas d’échec, l’administration exigera le remboursement intégral. Le fisc ne vous accordera aucune faveur.

Cet engagement de revente est strictement contractuel. Faites-le stipuler clairement lors de la signature. Votre notaire gérera ces formalités administratives.

Gestion des frais annexes déductibles

Ne négligez jamais le moindre frais opérationnel engagé. Les intérêts d’emprunt comme les diagnostics techniques sont déductibles. Chaque euro économisé termine directement dans votre poche. Vous devez devenir un gestionnaire rigoureux.

Recensez précisément vos dépenses liées au marketing. Les annonces et photos professionnelles comptent. Ces frais viennent réduire votre résultat final imposable. C’est une optimisation comptable simple mais efficace.

Voici les principaux postes de dépenses à intégrer dans votre comptabilité :

- Intérêts bancaires

- Honoraires de notaire

- Frais d’architecte

- Assurances professionnelles

- Frais de publicité

Garanties et assurances indispensables pour l’opérateur

Gagner de l’argent est une chose, mais protéger son activité contre les imprévus en est une autre.

La Responsabilité Civile Professionnelle

La RC Pro constitue votre premier bouclier de sécurité. Elle couvre efficacement les dommages causés aux tiers durant l’activité. Un accident sur un chantier peut arriver, vous devez être protégé immédiatement.

Cette couverture est impérative dès le lancement de votre activité. Les banques exigent systématiquement ce document pour financer vos opérations. Elle crédibilise durablement votre structure auprès des notaires et partenaires.

Le coût reste dérisoire face à l’ampleur du risque financier. Un sinistre non assuré pourrait rapidement vous ruiner.

C’est une dépense absolument nécessaire pour durer. Considérez-la comme un investissement de sécurité.

Assurance Dommages-Ouvrage et décennale

Si vous touchez à la structure, l’assurance devient vitale. La Dommages-Ouvrage garantit le préfinancement rapide des réparations nécessaires. Elle protège l’acheteur final pendant dix ans après la réception. C’est une obligation légale stricte pour tout rénovateur professionnel.

Vérifiez scrupuleusement la garantie décennale de vos artisans intervenants. C’est votre seconde ligne de défense en cas de malfaçon. Leurs attestations doivent être valides et conservées précieusement dans vos dossiers.

Lors de la revente, ces garanties techniques sont transférées automatiquement. Elles rassurent l’acquéreur et son banquier sur la pérennité du bien. Sans elles, la vente peut échouer ou être annulée.

Protection contre les vices cachés

En tant que professionnel, vous êtes responsable des défauts du bien. La présomption de connaissance du vice pèse sur vous. Vous ne pouvez pas vous exonérer facilement de cette responsabilité légale.

Utilisez des clauses contractuelles précises pour limiter les risques. Votre notaire doit blinder l’acte de vente avec rigueur. Décrivez l’état réel du bien sans rien omettre pour garantir la transparence.

Réalisez des diagnostics complets avant de vendre votre bien immobilier. Cela limite grandement les risques de litiges futurs.

Un client mécontent peut coûter très cher. Prévenez les problèmes par la rigueur.

Stratégies de financement et cycle opérationnel

Nécessité de l’apport personnel et levier bancaire

Les établissements bancaires exigent généralement 20 % d’apport personnel sur le coût total. Ce capital initial constitue le ticket d’entrée indispensable pour sécuriser vos partenaires financiers. Sans ces fonds propres, l’obtention d’un crédit professionnel devient techniquement impossible. Votre solidité financière sera examinée avec une rigueur absolue.

Le crédit in fine représente une solution technique privilégiée par les professionnels. Vous remboursez exclusivement les intérêts mensuels durant la détention du bien immobilier. Le capital emprunté est soldé intégralement lors de la revente finale.

Ce levier bancaire démultiplie mécaniquement votre rentabilité sur chaque opération. Une vigilance extrême s’impose néanmoins face au niveau d’endettement global de la structure. Conservez systématiquement une trésorerie de sécurité pour pallier les aléas.

Étapes d’une opération de rénovation-revente

La réussite débute par un sourcing immobilier d’une précision chirurgicale. Ciblez impérativement des biens affichés sous le prix du marché local. L’analyse immédiate du potentiel de valorisation détermine la marge future de l’opération.

Le diagnostic technique approfondi constitue une étape de validation incontournable. Auditez minutieusement la structure du bâti et l’état des réseaux existants. Un vice caché non détecté peut anéantir la rentabilité prévisionnelle du projet.

Pilotez l’avancement des travaux avec une exigence de chaque instant. Tout retard sur le planning engendre des frais financiers supplémentaires.

La revente finale concrétise la performance économique. C’est l’instant décisif pour votre structure.

Différences entre marchand et investisseur locatif

Analysez les divergences structurelles entre ces deux métiers de l’immobilier. Le tableau suivant synthétise les indicateurs clés de performance pour votre activité. Cette comparaison éclaire vos arbitrages stratégiques. La distinction impacte directement votre fiscalité et votre gestion de trésorerie.

| Critère | Marchand de Biens | Investisseur Locatif |

|---|---|---|

| Objectif | Profit immédiat | Patrimoine long terme |

| Horizon de temps | Court terme | Long terme |

| Fiscalité | BIC/IS | Revenus fonciers |

| Risque | Élevé | Modéré |

| Cash-flow | Ponctuel | Mensuel |

| Type de profit | Plus-value | Loyer |

Le marchand de biens vise une rentabilité immédiate sur des cycles courts. L’investisseur locatif capitalise sur la durée pour bâtir un patrimoine pérenne. Leurs modèles économiques et besoins en fonds de roulement divergent radicalement.

Ces deux approches financières restent toutefois techniquement complémentaires pour l’expert. La conservation stratégique de certains actifs sécurise votre avenir.

Gestion des travaux et pilotage des artisans

Vous assurez la fonction centrale de maître d’ouvrage sur l’opération. Le pilotage des budgets et la coordination des équipes incombent à votre responsabilité. L’orchestration précise des différents corps d’état garantit la fluidité du chantier.

Anticipez systématiquement les glissements de planning inhérents au secteur du bâtiment. Une enveloppe budgétaire de secours doit couvrir les aléas techniques fréquents. Exigez une rigueur contractuelle absolue de la part de vos prestataires.

Validez la conformité de chaque lot avant tout règlement financier. Votre présence régulière sur le site prévient les malfaçons.

La qualité des finitions déclenche l’acte d’achat. Soignez les ultimes détails esthétiques.

Développement des compétences et réseau professionnel

Pour finir, n’oubliez pas que l’immobilier est avant tout une affaire de relations humaines et d’expertise.

Art de la négociation et connaissance du marché

L’acquisition sous le prix du marché est un art véritable. Une maîtrise absolue de votre secteur géographique s’impose. Analysez les ventes récentes avec une précision chirurgicale pour affiner vos estimations. La négociation débute systématiquement par une écoute active du vendeur. Comprenez ses besoins réels pour formuler une offre pertinente.

Soyez extrêmement réactif sur les bonnes affaires identifiées. Les meilleures opportunités disparaissent souvent en quelques heures. Votre capacité à décider vite fera toute la différence face à la concurrence. C’est une question d’expérience et de flair commercial.

Maîtrisez l’analyse comparative locale sans la moindre faille. Ne surpayez jamais un bien, même sur un coup de cœur. L’affect reste votre pire ennemi en affaires. Restez froid et factuel lors des offres.

S’entourer de partenaires stratégiques

Votre réseau constitue votre plus grand actif immatériel. Un notaire réactif accélère considérablement vos transactions. Un architecte astucieux optimise vos surfaces pour maximiser la valeur. Ces partenaires sont les piliers de votre réussite durable.

Fidélisez des artisans d’une confiance absolue pour vos travaux. Ils répondront présents en cas d’urgence technique sur un chantier. Un réseau solide détecte les opportunités « off-market ». C’est là que se cachent les pépites.

Entretenez ces relations précieuses sur le long terme. Le partage d’informations est une arme puissante. Donnez pour recevoir en retour.

Seul on va vite, ensemble on va loin. C’est vrai aussi en immobilier.

Perspectives d’évolution vers des projets d’envergure

Commencez petit pour assimiler les bases du métier. Orientez-vous ensuite vers la division parcellaire stratégique. C’est une étape logique et financièrement très rentable. Elle exige cependant une maîtrise technique et juridique plus pointue.

La promotion immobilière légère est souvent l’étape suivante. Construire quelques maisons sur un terrain divisé génère de la valeur ajoutée. Les marges deviennent alors beaucoup plus importantes. Mais les risques augmentent proportionnellement à l’enjeu.

Votre carrière évoluera naturellement avec votre capital. Les projets gagneront en complexité et en taille. C’est un parcours passionnant et lucratif.

Le marchand de biens ne s’ennuie jamais. Chaque opération est un nouveau défi.

Maîtriser le cadre juridique et la fiscalité sur marge constitue le socle de votre réussite commerciale. Pour devenir marchand de biens performant, sécurisez chaque acquisition par une structure adaptée et un réseau d’experts fiables. Cette rigueur opérationnelle transformera vos investissements immobiliers en un levier de croissance patrimoniale durable et sécurisé.

FAQ

Comment se définit juridiquement le statut de marchand de biens et quels sont ses critères de qualification ?

Le marchand de biens est un professionnel de l’immobilier dont l’activité principale réside dans l’achat de biens (immeubles, fonds de commerce, parts de sociétés) en vue de leur revente. Pour être qualifié ainsi par l’administration fiscale, deux critères cumulatifs doivent être réunis : l’exercice habituel de ces opérations et l’intention spéculative, c’est-à-dire la volonté de réaliser un profit à court terme dès l’acquisition.

Cette activité est juridiquement qualifiée d’acte de commerce et nécessite une immatriculation au Registre du Commerce et des Sociétés (RCS). L’habitude s’apprécie selon la fréquence et le volume des transactions, tandis que l’intention spéculative se déduit souvent de la brièveté du délai entre l’achat et la revente.

Quelle fiscalité s’applique aux bénéfices réalisés lors des opérations d’achat-revente ?

Les profits générés par cette activité sont catégorisés comme des Bénéfices Industriels et Commerciaux (BIC). L’imposition dépend de la structure juridique choisie : en société de capitaux (SAS, SARL), les bénéfices sont soumis à l’Impôt sur les Sociétés (IS), avec un taux réduit de 15 % jusqu’à 38 120 euros de bénéfices, puis aux taux supérieurs en vigueur.

Si l’activité est exercée en entreprise individuelle ou société de personnes, les bénéfices sont imposés à l’Impôt sur le Revenu (IR) entre les mains de l’exploitant, augmentés des prélèvements sociaux. Le choix du régime fiscal doit faire l’objet d’une analyse stratégique pour optimiser votre rentabilité finale.

De quels régimes dérogatoires le marchand de biens bénéficie-t-il concernant les frais de notaire ?

Les professionnels bénéficient de droits de mutation à titre onéreux (DMTO) réduits, communément appelés frais de notaire. Au lieu des 7 à 8 % appliqués aux particuliers dans l’ancien, le marchand de biens s’acquitte d’un taux d’environ 2.5%. Cet avantage fiscal constitue un levier financier majeur pour vos opérations.

En contrepartie de cet allègement, vous devez prendre l’engagement de revendre le bien dans un délai de cinq ans (ou deux ans pour les ventes par lots). Le non-respect de cet engagement entraîne le remboursement de l’avantage fiscal, assorti d’intérêts de retard.

Comment s’articule le régime de TVA, notamment en fonction de la nature des travaux engagés ?

Le régime de l’exonération de TVA est le mécanisme » standard »

Toutefois, si vous réalisez des travaux de rénovation lourde assimilables à une remise à neuf (touchant la structure ou la majorité du second œuvre), l’opération bascule en TVA sur le prix total. Dans ce cas spécifique, vous pourrez récupérer la TVA acquittée sur vos travaux, ce qui nécessite une gestion comptable rigoureuse.

Existe-t-il des incompatibilités professionnelles avec l’exercice de cette activité ?

Oui, l’activité de marchand de biens, étant commerciale par nature, est incompatible avec l’exercice de certaines professions réglementées. Les notaires, avocats, huissiers de justice, commissaires-priseurs, experts-comptables, architectes ou encore pharmaciens ne peuvent cumuler leur fonction avec ce statut.

Ces restrictions visent à prévenir les conflits d’intérêts et à respecter la déontologie propre à ces ordres professionnels. Il est donc impératif de vérifier votre éligibilité avant d’engager toute démarche de création.

Quelles sont les implications et risques de l’exercice de l’activité via une SCI ?

La Société Civile Immobilière (SCI) est une structure à objet civil, conçue pour la gestion patrimoniale, et est donc inadaptée à l’activité commerciale d’achat-revente. L’utilisation d’une SCI pour des opérations de marchand de biens expose à un risque élevé de requalification fiscale.

Une telle requalification entraîne l’assujettissement automatique à l’Impôt sur les Sociétés et à la TVA, ainsi que la perte du régime des plus-values des particuliers. Pour sécuriser votre activité, nous vous recommandons vivement d’opter pour une structure commerciale dédiée.

Quels statuts juridiques privilégier pour structurer et sécuriser son activité ?

Pour exercer sereinement, les sociétés commerciales telles que la SAS (ou SASU) et la SARL (ou EURL) sont les options recommandées. Elles permettent de limiter votre responsabilité financière au montant de vos apports, protégeant ainsi votre patrimoine personnel.

La SAS offre une grande souplesse statutaire et un statut d’assimilé-salarié pour le dirigeant, tandis que la SARL propose un cadre plus encadré avec un statut de Travailleur Non-Salarié (TNS) pour le gérant majoritaire. Le statut de micro-entrepreneur est, quant à lui, à proscrire en raison de ses plafonds de chiffre d’affaires inadaptés et de l’impossibilité de déduire les charges réelles.

Est-il possible de devenir marchand de biens sans diplôme spécifique ?

Absolument, l’accès à la profession de marchand de biens n’est pas réglementé par l’exigence d’un diplôme d’État. Toute personne ayant la capacité juridique de créer une entreprise peut se lancer dans cette activité. C’est avant tout un métier de terrain et d’opportunités.

Cependant, l’absence de barrière académique ne doit pas occulter la nécessité de compétences techniques. Nous vous recommandons fortement de suivre des formations spécialisées pour maîtriser les aspects juridiques, fiscaux et urbanistiques, indispensables pour pérenniser votre entreprise et éviter les écueils.